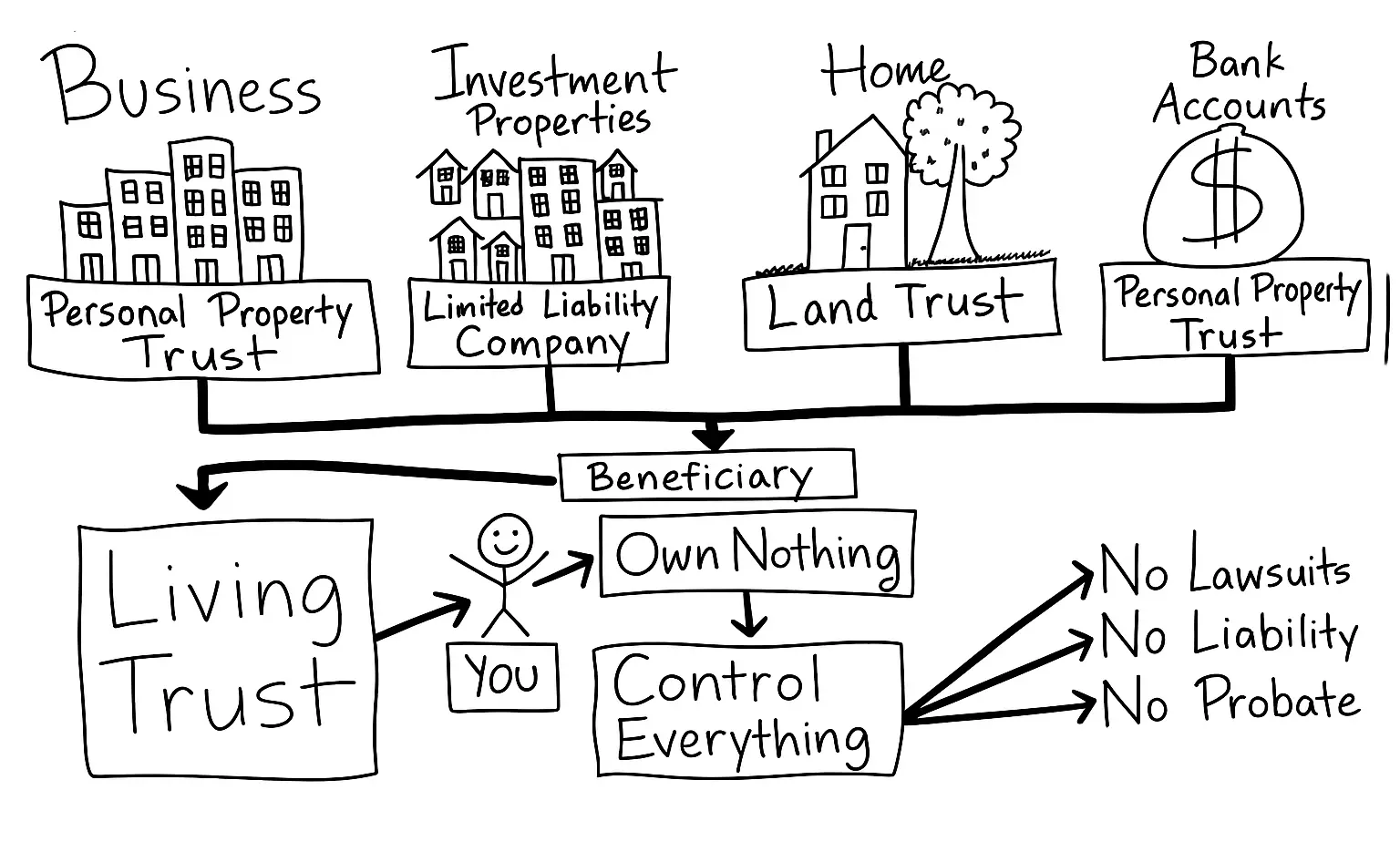

✅ 1. Apa itu Trustee dan Beneficiary?

-

Trustee = Individu/syarikat yang memegang aset bagi pihak orang lain mengikut perjanjian ("trust deed").

-

Beneficiary = Individu yang mendapat manfaat daripada aset tersebut (walaupun bukan pemilik sah secara undang-undang).

Contoh:

Pengarah syarikat masukkan rumah, akaun pelaburan dan saham ke dalam “trust”. Trustee pegang atas nama mereka, tetapi semua hasil (dividen, sewa, faedah) diberikan kepada pengarah sebagai penerima manfaat.

🧠 2. Motif biasa guna trust:

-

Perancangan harta (estate planning)

-

Perlindungan aset daripada saman/hutang

-

Lindungi waris (contoh: anak bawah umur)

-

Kerahsiaan pemilikan

-

Struktur cukai yang lebih efisien

⚠️ 3. Risiko dan Implikasi Cukai (Malaysia)

💥 Jika niat utama untuk elak cukai:

-

LHDN boleh anggap sebagai “Tax Avoidance”, malah mungkin “Tax Evasion” (jika ada penipuan).

-

Di bawah Seksyen 140 Akta Cukai Pendapatan, LHDN boleh mengenepikan struktur trust jika ia dilihat:

-

Tidak mempunyai tujuan komersial sebenar;

-

Semata-mata dibuat untuk mengelak atau mengurangkan cukai.

💼 Tetapi jika trust sah & dilapor dengan betul:

-

Pendapatan yang dihasilkan oleh trust boleh dikenakan cukai atas nama trust, atau

-

Dikenakan ke atas beneficiary jika trust mengagihkan pendapatan kepada beneficiary.

-

Cukai tetap dikenakan, tetapi mungkin kadar berbeza atau lebih fleksibel.

📊 4. Contoh Ringkas Simulasi

| Situasi | Kesan Cukai |

|---|

| Gaji RM600,000 setahun terus ke pengarah | Cukai individu (boleh cecah 30%) |

| Alihkan RM400,000 ke trust, hanya ambil RM200,000 | Cukai individu atas RM200k + trust dikenakan cukai berasingan |

| Guna trust untuk pegang aset, bukan hasil tunai | Boleh elak cukai harta, tapi LHDN boleh siasat jika tiada justifikasi |

✅ 5. Cadangan Jika Mahu Guna Trust

Jika anda serius mahu gunakan trust:

-

Lantik trustee yang sah (berdaftar) – seperti syarikat amanah atau firma guaman.

-

Sediakan trust deed yang jelas (tujuan, siapa beneficiary, bagaimana pengagihan dibuat).

-

Lapor kepada LHDN jika perlu, bergantung kepada jenis trust.

-

Gunakan trust bukan sekadar untuk "elak cukai", tetapi sebagai alat pengurusan kekayaan jangka panjang.

🔍 Penutup

Struktur seperti trustee–beneficiary boleh sah di sisi undang-undang, tetapi mesti telus dan beralasan kukuh. Jika digunakan hanya untuk sembunyi aset atau elak cukai, ia boleh membawa kepada tindakan audit atau penalti oleh LHDN.

Berikut ialah contoh struktur trustee–beneficiary yang sah di sisi undang-undang serta perbezaan antara penggunaan yang telus dan beralasan kukuh vs penggunaan untuk elak cukai atau sembunyi aset yang boleh membawa risiko audit oleh LHDN.

✅ Contoh Struktur Trust Yang Sah & Telus

🏦 Struktur:

-

Pihak yang terlibat:

-

Settlor: Encik Azman (pengarah syarikat restoran)

-

Trustee: Amanah Raya Berhad (syarikat amanah berdaftar)

-

Beneficiaries: Isteri dan 3 anak Encik Azman

-

Trust Assets: Aset diserahkan kepada trustee termasuk:

-

Akaun pelaburan ASB/Unit Trust

-

Hartanah kediaman

-

Dividen saham syarikat restoran

📄 Dokumen Rasmi:

-

Trust Deed menyatakan:

-

Tujuan trust adalah untuk perancangan harta dan perlindungan masa depan anak-anak.

-

Trustee akan agihkan pendapatan (seperti sewa, dividen) mengikut syarat tertentu.

-

Encik Azman tidak boleh menarik balik aset sesuka hati.

📘 Pelaporan:

-

Pendapatan trust dilaporkan secara sah kepada LHDN sebagai entiti berasingan.

-

Jika trust mengagihkan pendapatan kepada beneficiary, maka cukai dikenakan ke atas mereka.

⚠️ Contoh Struktur Trust Yang Digunakan untuk Sembunyi Aset/Elak Cukai (Tidak Sah)

🔒 Struktur:

-

Pengarah syarikat masukkan semua aset peribadi dan syarikat ke dalam trust, tetapi:

-

Trustee adalah proksi atau kawan sendiri yang tidak benar-benar mengawal aset.

-

Tiada trust deed formal.

-

Pengarah masih guna akaun bank dan hartanah trust secara peribadi.

-

Tujuan trust hanya untuk mengelak dikenakan cukai individu atau syarikat.

🚨 Tindakan LHDN boleh berlaku jika:

-

LHDN mendapati tiada justifikasi perniagaan atau pelan perancangan harta sebenar.

-

LHDN boleh aktifkan Seksyen 140 (anti-pengelakan cukai) untuk membatalkan struktur itu dan anggap pendapatan masih milik asal pengarah.

📊 Perbandingan: Trust Sah vs Tidak Sah

| Aspek | Trust Sah & Telus | Trust Tidak Sah (Berisiko) |

|---|

| Tujuan | Perancangan harta, perlindungan aset | Elak cukai atau sembunyi kekayaan |

| Trustee | Bebas, berlesen dan mengikut trust deed | Rakan, ahli keluarga, atau dummy trustee |

| Dokumen Trust | Ada trust deed lengkap & sah | Tiada atau trust deed palsu |

| Aset Digunakan | Trustee kawal dan urus aset | Pemilik asal masih guna macam milik sendiri |

| Pelaporan kepada LHDN | Ya, pendapatan trust dilapor | Tidak dilapor atau disembunyikan |

| Risiko Audit LHDN | Rendah (jika sah dan telus) | Tinggi (boleh kena penalti dan disiasat) |

📌 Kesimpulan

Trust ialah alat yang bermanfaat dan sah untuk:

-

Perancangan pewarisan

-

Mengurus aset perniagaan

-

Melindungi waris

Tetapi jika disalahguna untuk elak cukai, ia boleh menyebabkan:

-

LHDN membatalkan trust itu

-

Cukai tambahan dikenakan ke atas pengarah

-

Penalti dan denda

Berikut ialah template struktur trust sah khas untuk pemilik syarikat restoran atau perniagaan F&B, yang boleh digunakan untuk perancangan aset dan perlindungan waris, serta mematuhi kehendak LHDN.

✅ 1. STRUKTUR TRUST UNTUK PEMILIK RESTORAN

| Komponen | Perincian |

|---|

| Settlor | Encik Ahmad – Pengarah dan pemilik Syarikat Restoran Lazeeza Sdn Bhd |

| Trustee | Amanah Raya Berhad / Tetuan Firma Guaman XYZ (berlesen dan bebas) |

| Beneficiary | Isteri dan anak-anak beliau (boleh juga termasuk ibu bapa) |

| Jenis Trust | Living Trust (berkuat kuasa semasa hidup) atau Testamentary Trust (selepas kematian) |

| Aset dalam Trust | Akaun simpanan, saham syarikat, hartanah restoran, akaun pelaburan (ASB/Unit Trust), kenderaan |

| Tujuan | 1. Lindungi aset syarikat daripada tuntutan undang-undang |

markdown

2. Pastikan waris dilindungi

3. Rancang pembahagian harta

4. Kurangkan beban pengurusan pusaka |

| Pengurusan | Trustee akan uruskan aset dan agihkan hasil seperti dividen, sewa, dll kepada beneficiary mengikut syarat trust deed. |

📄 2. CONTOH RINGKAS TRUST DEED

markdown

**PERJANJIAN TRUST**

Perjanjian ini dibuat pada [Tarikh], antara:

1. **Encik Ahmad bin Ali** (No. K/P: 800101-01-XXXX), beralamat di [Alamat], selaku SETTLOR; dan

2. **Amanah Raya Berhad** (No. Pendaftaran: XXXX), beralamat di [Alamat Trustee], selaku TRUSTEE;

Bahawa:

1. Settlor ingin menyerahkan aset berikut kepada Trustee:

- Akaun pelaburan CIMB Islamic No. XXXXXX

- Sebuah rumah kedai bernombor [Alamat Penuh]

- 40% saham dalam Lazeeza Sdn Bhd

- Kenderaan Toyota Hilux No. Pendaftaran VXX XXXX

2. Tujuan trust ini adalah untuk:

- Melindungi aset keluarga

- Menyediakan pendapatan pasif kepada isteri dan anak-anak Settlor

- Menyusun pembahagian harta dengan lebih sistematik sekiranya berlaku kematian atau ketidakupayaan Settlor

3. Trustee hendaklah:

- Mengurus aset ini secara bebas

- Menyimpan rekod agihan dan hasil

- Mengagihkan hasil kepada Beneficiaries berikut:

- Isteri: 50% daripada hasil pelaburan setiap tahun

- Anak 1: 25%

- Anak 2: 25%

4. Trust ini berkuat kuasa serta-merta dan boleh ditamatkan hanya dengan persetujuan semua pihak atau jika berlaku kematian Settlor.

Ditandatangani oleh:

__________________

Encik Ahmad (Settlor)

Tarikh:

__________________

Amanah Raya Berhad (Trustee)

Tarikh:

📘 3. GARIS PANDUAN PELAPORAN KEPADA LHDN

✔ Bila perlu dilapor?

-

Jika trust menjana pendapatan hasil (dividen, sewa, pelaburan) – trust dianggap entiti berasingan dan perlu lapor.

✔ Borang yang digunakan:

-

Borang TF: Digunakan untuk trust yang menjana pendapatan dan perlu dikenakan cukai.

-

Borang ITRF (Trust Return Form): Jika trust aktif dan terima hasil tahunan.

✔ Langkah Pelaporan:

-

Daftar trust sebagai entiti cukai di LHDN – dapatkan nombor cukai.

-

Simpan semua rekod transaksi (aset dimasukkan, agihan dibuat).

-

Lantik akauntan untuk sediakan penyata kewangan tahunan trust.

-

Hantar borang cukai tahunan (Borang TF) sebelum 30 Jun tahun berikutnya.

-

Jika trust mengagihkan pendapatan kepada beneficiary, mereka pula akan dikenakan cukai individu atas jumlah diterima.

✅ KELEBIHAN STRUKTUR INI:

| Manfaat | Penjelasan |

|---|

| Aset dilindungi dari tuntutan | Trustee bukan pemilik asal, jadi aset tidak mudah dirampas oleh pemiutang |

| Perancangan pewarisan lebih tersusun | Anak-anak bawah umur pun boleh dilindungi melalui agihan automatik |

| Tidak semata-mata elak cukai | Cukai tetap dibayar, tetapi lebih tersusun dan jelas |

| Halal dan sah di sisi undang-undang | Jika trust deed dan pelaporan disediakan dengan betul |

🔚 PENUTUP

Struktur trust ini boleh menjadi pelindung kekayaan yang sah, jika dibuat secara jujur, telus dan berdaftar. Ia bukan cara untuk lari cukai, tetapi alat untuk mengurus aset secara strategik dan mematuhi undang-undang.

Jika anda ingin saya bantu buatkan trust deed penuh dalam format Word/PDF, atau bantu sediakan garis pelaporan tahunan trust, saya sedia bantu. Anda juga boleh lantik peguam amanah atau akauntan bertauliah untuk pengesahan lanjut.

blueprint struktur trust sah untuk pemilik syarikat restoran atau perniagaan F&B yang merangkumi komponen utama trust, dokumen yang diperlukan, aliran pelaporan kepada LHDN, dan tanggungjawab semua pihak. untuk dilaksanakan pada 2026

Documentation